Sparkasse Allgäu: Weitblick zahlt sich aus

, Sandra GessnerWarum private Vorsorge keine Zeitverschwendung ist. Georg Kössel, Leiter der Versicherungsabteilung der Sparkasse Allgäu erklärt, wie man die aktuelle Niedrigzinsphase für seine Altersvorsorge nutzen kann.

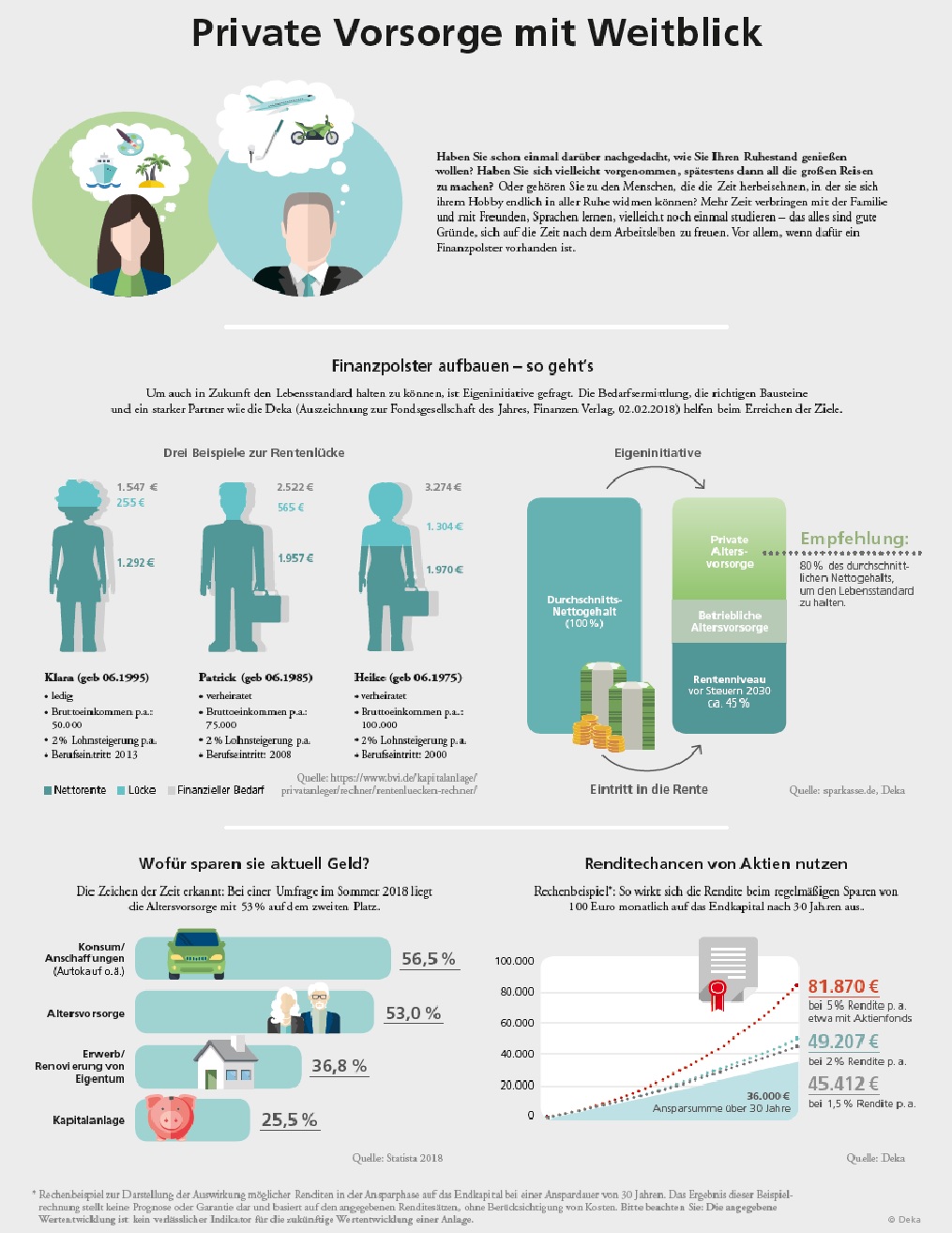

Kempten. Gehören Sie auch zu den Personen, denen angesichts ihrer Renteninformation flau im Magen wird? Darauf zu hoffen, dass es der Staat am Ende schon richten wird, ist in diesem Fall keine gute Idee. Von der in der jährlichen Renteninformation angegebenen Regelaltersrente bleibt unterm Strich nämlich wenig übrig.

Angenommen, ein heute 31-Jähriger geht im Jahr 2054 mit 67 Jahren in den Ruhestand und bekommt eine staatliche Rente von 1.810 Euro monatlich. Davon werden Beiträge für Kranken- und Pflegeversicherung sowie Steuern fällig. Netto bleibt dann ein Betrag von 1.192 Euro übrig. Geht man nun von einer Inflationsrate von nur einem Prozent jährlich aus, würde der Kaufkraftverlust bis zum Rentenbeginn 342 Euro betragen. Am Ende bleiben also real nur noch 850 Euro im Monat.* „Da das bestehende Rentensystem allein nicht mehr ausreicht, müssen Anleger für einen finanziell sorgenfreien Ruhestand selbst vorsorgen“, sagt Georg Kössel, Leiter der Versicherungsabteilung bei der Sparkasse Allgäu. „Private Vorsorge ist deshalb mehr als sinnvoll.“ Wer sich unsicher fühle, solle sich beraten lassen: „Der beste Weg zur aktiven Altersvorsorge ist, sich zu informieren. Unsere Berater rechnen gemeinsam mit dem Sparwilligen die zu erwartende Rente aus und zeigen verschiedene Möglichkeiten zur Vorsorge auf.“

Vor allem in der aktuellen Niedrigzinsphase können Fondssparpläne ein flexibles Instrument zur finanziellen Sicherung des Ruhestands sein. So können Anleger beispielsweise mit einem Deka-FondsSparplan langfristig die Chancen der Kapitalmärkte nutzen. Kössel: „Ich kann die Höhe der Einzahlungen variieren – für Jüngere heißt das, dass auch geringe Sparbeiträge ausreichen, um über die Jahre ein finanzielles Polster aufzubauen.“ Ältere könnten einen höheren Betrag einzahlen und so die Chancen des Sparplanes nutzen. Dabei gilt es zu beachten: Der Kapitalmarkt bietet nicht nur Chancen, es kann auch zu Verlusten kommen. Dieses Risiko kann jedoch durch den langfristigen Sparhorizont an Bedeutung verlieren. Denn grundsätzlich gilt: Je länger die Spardauer, desto weniger schwankt die langfristige Rendite eines Sparplans. „Je nach Lebenslage und Alter kann dies zudem durch Umschichtungen im Portfolio gesteuert werden“, bestätigt Georg Kössel. Auch dabei helfen die qualifizierten Berater der Sparkasse Allgäu. „Wer untätig ist, spielt mit seinem Wohlstand im Ruhestand“, appelliert Kössel an die Zögerlichen. „Geben Sie sich einen Ruck. Es ist nie zu spät, mit dem Sparen anzufangen.“

* Quelle: DekaBank, www.deutsche-rentenversicherung.de. Eigene Berechnungen (Beträge auf volle Euro gerundet). Aussagen gemäß aktueller Rechtslage, Stand: November 2017. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen (z. B. durch Gesetzesänderung oder geänderte Auslegung durch die Finanzverwaltung) unterworfen sein.